La muerte por mil cortes. Del Uber de la banca a las miles de fintechs.

Estrategia, Banca, Fintech

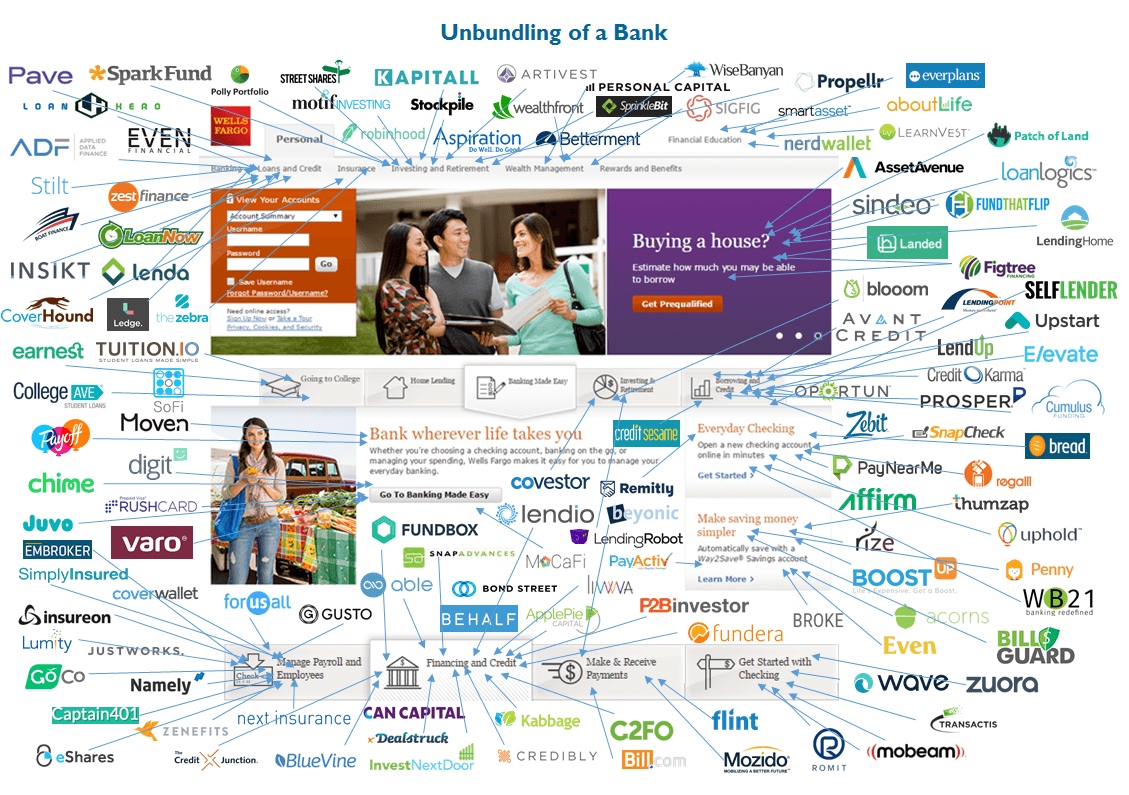

Hace poco más de una década, CB Insights popularizó una imagen que se volvió icónica en el mundo fintech: decenas de startups rodeando el logo de un banco, cada una comiendo una tajada de su cadena de valor. Pagos, crédito, inversiones, seguros, gestión de sueldo — todo fragmentado en productos puntuales que una startup resolvía mejor, más rápido y con menos fricción que el banco de toda la vida. El concepto tenía nombre: unbundling. Y la advertencia era clara: los bancos no iban a caer por un competidor del mismo tamaño, sino por muerte por mil cortes. No es que iba a aparecer un momento Uber, donde un player iba a disrumpir el mercado, sino que muchos pequeños tomando un problema y segmento pequeño y creciendo desde ahí (rebundling).

La amenaza era real, pero la narrativa erró en quién sería la competencia.

El problema que nadie resolvió con el unbundling

La dispersión tiene un costo. Un usuario con cinco apps para cinco necesidades financieras distintas no es un usuario satisfecho — es un usuario agotado. Las fintechs que se especializaron en un solo producto ganaron en experiencia puntual, pero perdieron en contexto, en relación, en valor total. Y los bancos, aunque lentos, seguían teniendo algo que ninguna startup podía replicar fácil: la cuenta principal, el historial completo, la confianza acumulada.

El problema no era que los bancos fueran a morir. Era que seguían respondiendo con el mismo ritmo de siempre: equipos grandes, ciclos largos, desarrollos internos de meses o años para problemas que evolucionaban en semanas. Mientras tanto, las fintechs se movían con precisión quirúrgica en sus nichos.

Lo que cambió — y que muchos equipos de producto en banca todavía no han internalizado del todo — es que hoy los bancos están moviéndose como sus nuevos competidores, colaborando con fintechs.

El rebundling no es una tendencia: es la respuesta operativa

En 2018, Anton Verkhovodov describía lo que estaba empezando a tomar forma en Europa: el rebundling. La idea era que el ciclo de fragmentación inevitablemente genera uno de reconsolidación. Los jugadores que ganen no serán los que construyan todo, sino los que controlen el punto de contacto y armen el mejor ecosistema a su alrededor. Según McKinsey, crear una plataforma donde los usuarios satisfagan sus necesidades financieras es condición necesaria para que los bancos sigan siendo relevantes.

En LATAM, esa lógica tomó su propio ritmo. El ecosistema fintech de la región creció más de un 340% en seis años, pasando de 703 empresas en 2017 a más de 3.000 en 2023, según el reporte IDB + Finnovista. Y el modelo que domina no es el B2C puro — el 40% de las fintechs de la región operan bajo esquemas B2B. No están compitiendo con los bancos: les están vendiendo capacidades.

Eso cambia el tablero completamente.

Lo que antes tomaba años, hoy toma semanas

La pregunta correcta para un director de producto o digital en un banco latinoamericano ya no es "¿cuándo podemos construir esto?" Es "¿quién ya lo resolvió mejor que nosotros, y en cuánto tiempo podemos integrarlo?"

El ecosistema de partners disponibles hoy en LATAM cubre prácticamente cada punto de la cadena de valor bancaria:

Un banco que quiera entender realmente a su cliente — sus hábitos, sus suscripciones, sus gastos recurrentes — puede activar enriquecimiento de transacciones y PFM en semanas, sin tocar su core bancario. Eso significa convertir glosas crudas en datos estructurados: nombre del comercio, categoría, patrones de comportamiento. Eso es lo que hacemos en Xerpa, y los bancos que lo han implementado ven resultados concretos: 43% de sus clientes con PFM visitan la app más de tres veces por semana, y registran un crecimiento de 25% en transacciones con tarjeta de débito.

Un banco que quiera lanzar una nueva tarjeta puede hacerlo en semanas con Pomelo. Uno que quiera ofrecer una cuenta con productos completos puede apoyarse en el BaaS de Fidi. Si el objetivo es renovar canales digitales sin reescribir infraestructura, Modyo permite lanzar experiencias sobre el core existente. Para integrar agentes de cobranza conversacional, Coleqtia resuelve ese problema de punta a punta. Y para validar cuentas usando open finance sin necesitar integrar banco por banco, Synaptic conecta la red en LATAM de forma unificada.

Ninguno de estos proyectos requiere armar un equipo de veinte personas por dos años. Todos se activan con integraciones ágiles, contratos de servicio, y equipos del banco que aprendan a operar la capa de experiencia — no a construirla.

Los partners son el parche para los mil cortes

La metáfora del unbundling era violenta: cortes pequeños, acumulativos, que sangran sin un golpe fatal visible. La respuesta no es construir una armadura interna desde cero — eso tarda demasiado y cuesta demasiado para la mayoría de los bancos de la región.

La respuesta es cubrir cada herida con el partner correcto, rápido.

No se trata de externalizar la estrategia. El banco sigue siendo el punto de contacto principal, el dueño de la relación con el cliente, el que tiene el historial completo. La diferencia es que hoy puede orquestar un ecosistema de capacidades especializadas — en lugar de intentar replicar internamente lo que cada fintech tardó años en construir.

Los bancos que entienden esto no están perdiendo la guerra del unbundling. Están ganando el juego del rebundling.

¿Quieres ver cómo funciona en la práctica? Agenda una demo con Xerpa y revisamos juntos qué capacidades puedes activar en semanas, no en años.

¿Prefieres empezar por los datos? Descarga el ebook de enriquecimiento de transacciones: getxerpa.com/recursos